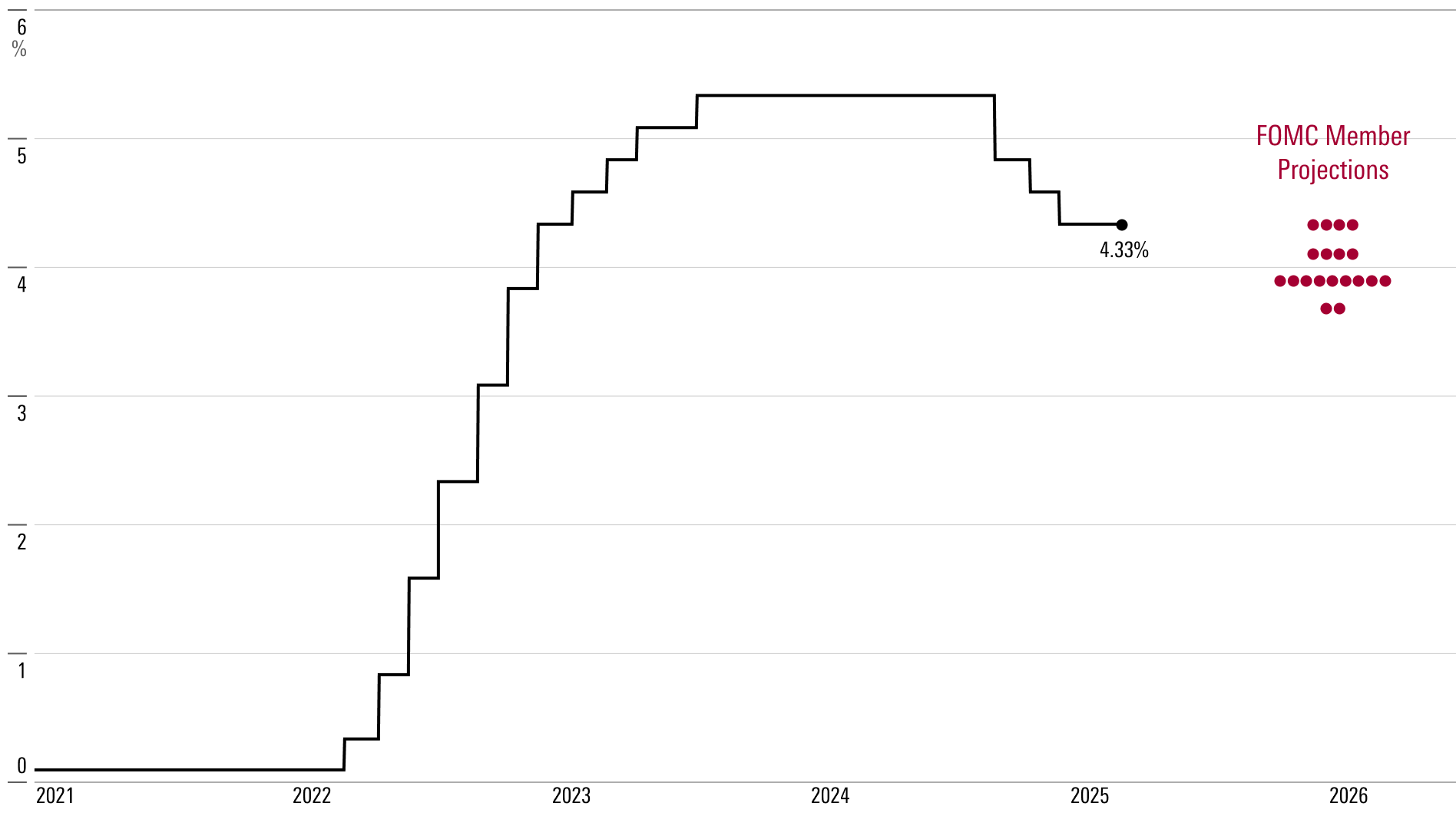

Wie allgemein erwartet, hat die US-Notenbank Federal Reserve auf ihrer Sitzung am Mittwoch die Zinssätze unverändert gelassen. Der Leitzins liegt seit Dezember letzten Jahres im Zielbereich von 4,25%-4,50%. Die Zentralbank senkte die Zinsen von September bis Dezember 2024 um 1 Prozentpunkt. Dies folgt auf den Zeitraum von Juli 2023 bis September 2024, in dem die Zinsen bei 5,25 %-5,50 % lagen. Dieser Anstieg von nahezu 0 % während der Covid-19-Pandemie stellte die größte Zinserhöhung seit über 40 Jahren dar.

Selbst nach der Abwärtskorrektur im letzten Herbst liegen die Zinssätze immer noch deutlich über dem präpandemischen (2017-19) Durchschnitt von 1,7 %. Diese Divergenz lässt erwarten, dass die Fed schließlich weitere Zinssenkungen vornehmen wird. Wenn der neutrale Zinssatz auch nur annähernd das niedrige präpandemische Niveau erreicht, wird ein anhaltend gesundes Wirtschaftswachstum niedrigere Zinsen erfordern.

Der Zeitplan für weitere Kürzungen wurde jedoch durch die hartnäckige US-Inflation, insbesondere durch die Gefahr eines Schocks durch Zollerhöhungen, durcheinandergebracht. Außerdem könnten Änderungen in der Steuerpolitik und der Regulierung makroökonomisch bedeutsam sein.

Der FOMC blieb bei seiner mittleren Prognose von zwei Zinssenkungen im Jahr 2025, gefolgt von zwei weiteren im Jahr 2026 - eine Änderung gegenüber den im letzten Dezember veröffentlichten Prognosen. Als der Fed-Vorsitzende Jerome Powell aufgefordert wurde, die Überlegungen des Ausschusses zu begründen, warf er im Wesentlichen verärgert die Hände in den Schoß. Da es nahezu unmöglich ist, die weitere Entwicklung der Zollpolitik vorherzusehen, fragte er rhetorisch: “Was würden Sie aufschreiben?” Er deutete an, dass die extreme Ungewissheit im Zusammenhang mit den Zöllen viele Mitglieder dazu veranlasst hat, sich einfach an ihre bestehenden Prognosen zu halten.

All dies sollte uns dazu veranlassen, die Prognose des FOMC mit Vorsicht zu genießen. Wenn weitere hohe Zölle eingeführt werden, könnte die Zentralbank ihren Plan für 2025 über den Haufen werfen.

Powell lieferte jedoch eine vernünftige Begründung für das Basisszenario des Ausschusses. Die Aussicht auf Zölle und ein gewisser Rest an Inflationsstabilität in den ersten Monaten des Jahres haben dazu geführt, dass die erwartete PCE-Kerninflation im vierten Quartal 2025 von 2,5 % auf 2,8 % im Jahresvergleich gestiegen ist. Gleichzeitig sanken die Erwartungen für das reale BIP-Wachstum von 2,1 % auf 1,7 %, und die Fed geht nicht davon aus, dass die inflationären Auswirkungen der Zölle anhalten werden. Alles in allem spricht dies für eine unveränderte Entwicklung des Leitzinses.

Doch Powell ist sich durchaus bewusst, dass die Zölle größere und länger anhaltende inflationäre Auswirkungen haben könnten, als in den aktuellen Prognosen der Fed berücksichtigt. Er räumte ein, dass es “zu früh ist, um zu sagen”, ob die Auswirkungen der Zölle auf die Inflation über einen einmaligen Schock hinaus andauern könnten, was davon abhängt, wie weit die Inflationserwartungen vom 2 %-Ziel der Fed entfernt sind.

Wir sind der Meinung, dass sich die Zolldrohung außerhalb Chinas eher als Zünder als als Knall erweisen dürfte. Unter dieser Voraussetzung erwarten wir, dass die Inflation im Jahr 2025 unter den Prognosen der Fed liegen wird, weshalb wir für 2025 drei Zinssenkungen erwarten. Eine anhaltende Verlangsamung des Wirtschaftswachstums und der Inflation dürfte dann zu vier weiteren Zinssenkungen im Jahr 2026 führen.

Der Autor/Autorin oder die Autoren besitzen keine Aktien der in diesem Artikel erwähnten Wertpapiere. Informieren Sie sich über die Redaktions-Richtlinien von Morningstar.