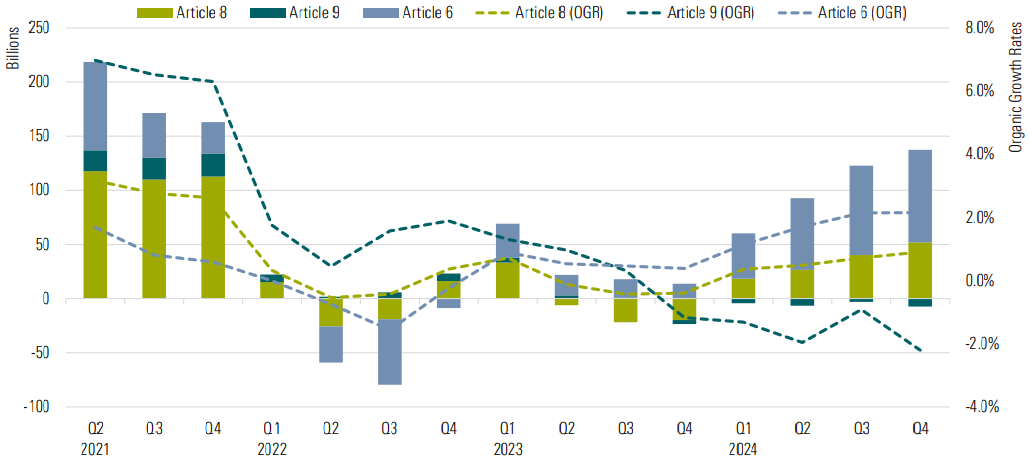

Im letzten Quartal 2024 verzeichneten offene Fonds und börsengehandelte Fonds nach Artikel 8 zu Umwelt-, Sozial- und Governance-Fragen Nettozuflüsse in Höhe von 52 Mrd. EUR, den höchsten Quartalswert im Jahr 2024 und den größten seit Ende 2021.

In der EU -Offenlegungsverordnung (Sustainable Finance Disclosure Regulation, SFDR) werden alle Fonds in der EU entweder als Artikel 6, 8 oder 9 eingestuft, was unterschiedliche Nachhaltigkeitsniveaus beschreibt. Artikel 8-Fonds, auch “hellgrüne” Fonds genannt, fördern ökologische und/oder soziale Merkmale. Artikel 9-Fonds, oder dunkelgrüne" Fonds, haben ein nachhaltiges Anlageziel. Fonds im Anwendungsbereich der SFDR, die weder unter Artikel 8 noch unter Artikel 9 fallen, sind Artikel 6-Fonds.

Die Rücknahmen aus Artikel 9-Fonds hielten im fünften Quartal in Folge an, da die Anleger einen Rekordbetrag von 7,3 Mrd. EUR abzogen, verglichen mit 3,0 Mrd. EUR im Vorquartal.

Im Vergleich dazu dominierte der übrige EU-Fondsmarkt, der durch die Artikel-6-Fonds repräsentiert wird, weiterhin die Mittelzuflüsse und zog im vierten Quartal Nettozeichnungen in Höhe von rund 85,0 Mrd. EUR an, die auf den 82,5 Mrd. EUR der vorangegangenen drei Monate aufbauten.

Insgesamt war die Stimmung der Anleger gegenüber Artikel-8- und Artikel-9-Fonds im vergangenen Jahr uneinheitlich, was auf erhöhte Zinssätze, geopolitische Risiken, Greenwashing-Vorwürfe und regulatorische Unsicherheit zurückzuführen war.

Festverzinsliche Fonds waren die Hauptnutznießer der Zuflüsse aus den Artikel-8-Fonds. Da der Inflationsdruck gedämpft blieb und der Markt moderate Zinssenkungen einpreist, boten Anleihen ein attraktives Gleichgewicht zwischen Carry und Renditestabilität. Im Gegensatz dazu verzeichneten die Aktienfonds der Kategorien Artikel 8 und Artikel 9 Nettorücknahmen. In der Hausse von 2024 bevorzugten die Anleger konventionelle Aktienstrategien.

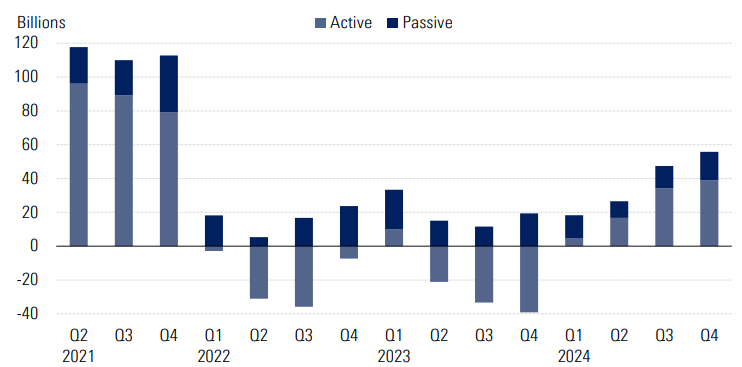

Aktive Artikel 8-Fonds erholen sich

Aktiv verwaltete Artikel-8-Fonds setzten ihre Erholung fort und zogen netto 36,3 Mrd. EUR an - ihr bestes Quartal seit Ende 2021. Auch passiv verwaltete Artikel-8-Fonds verzeichneten mit 15,7 Mrd. EUR Zuflüssen ein stetiges Wachstum.

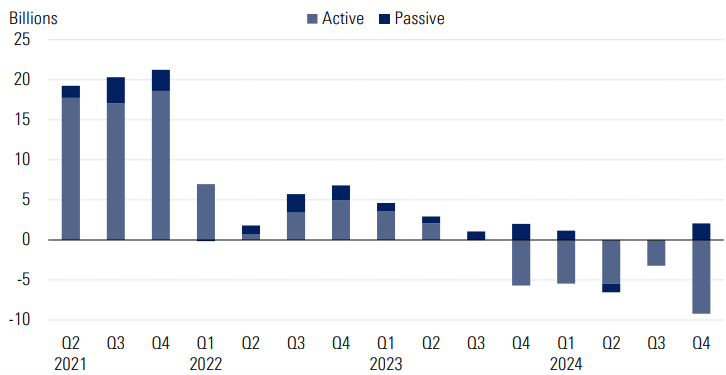

Aktive Artikel 9-Fonds hatten jedoch weiterhin zu kämpfen und verzeichneten Rekordabflüsse in Höhe von 9,7 Mrd. EUR, was den geringeren Appetit der Anleger auf aktive dunkelgrüne Strategien vor dem Hintergrund einer schlechten Performance widerspiegelt. Passive Artikel 9-Fonds hingegen konnten sich dem Trend widersetzen und verzeichneten einen bescheidenen Nettozufluss von 2,0 Mrd. EUR.

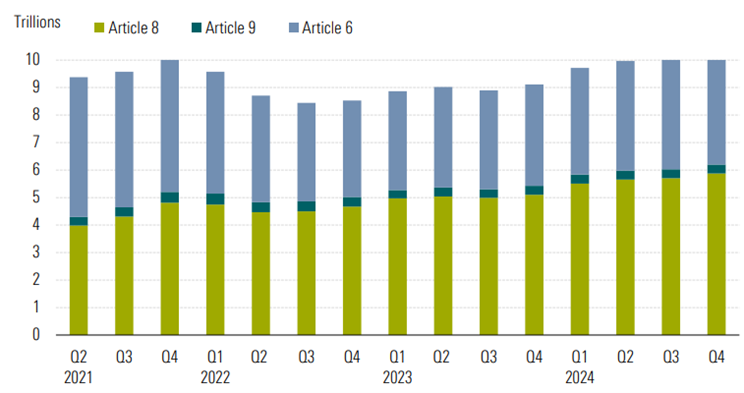

Das Vermögen Artikel 8- und Artikel-9-Fonds steigt auf Rekord von 6,1 Billionen EUR

Die kombinierten Vermögenswerte in Artikel-8- und Artikel-9-Fonds erreichten 6,1 Billionen EUR, was 60 % des gesamten EU-Fondsmarktes entspricht. Dies bedeutet einen leichten Anstieg gegenüber dem Vorquartal, da die Zuflüsse in Artikel-8-Fonds dazu beitrugen, die anhaltenden Rücknahmen aus Artikel-9-Produkten auszugleichen.

Dieser absolute und relative Anstieg der Aktiva gemäß Artikel 8 und 9 lässt sich zum Teil durch die fortgesetzte Umklassifizierung von Produkten von Artikel 6 in Artikel 8 oder 9 erklären.

Während aktive Strategien weiterhin sowohl bei den Artikel-8- als auch bei den Artikel-9-Fonds dominieren, konnte der Marktanteil passiver Strategien im vierten Quartal weiter gesteigert werden. Sie machen nun 12,5 % des Artikel-8-Fondsvermögens und fast 17,0 % des Artikel-9-Fondsvermögens aus. Die Expansion von ESG-ETFs und Indexfonds ist ein anhaltender Trend, da die Anleger ein kostengünstiges Engagement in nachhaltigen Anlagen suchen. Umfangreiche Fonds, die die Benchmarks der Pariser Vereinbarung und des Klimawandels abbilden, haben weitgehend zum Wachstum der passiven Strategien in den Artikel-8- und Artikel-9-Fonds beigetragen.

Eine große Anzahl von Namensänderungen steht bevor

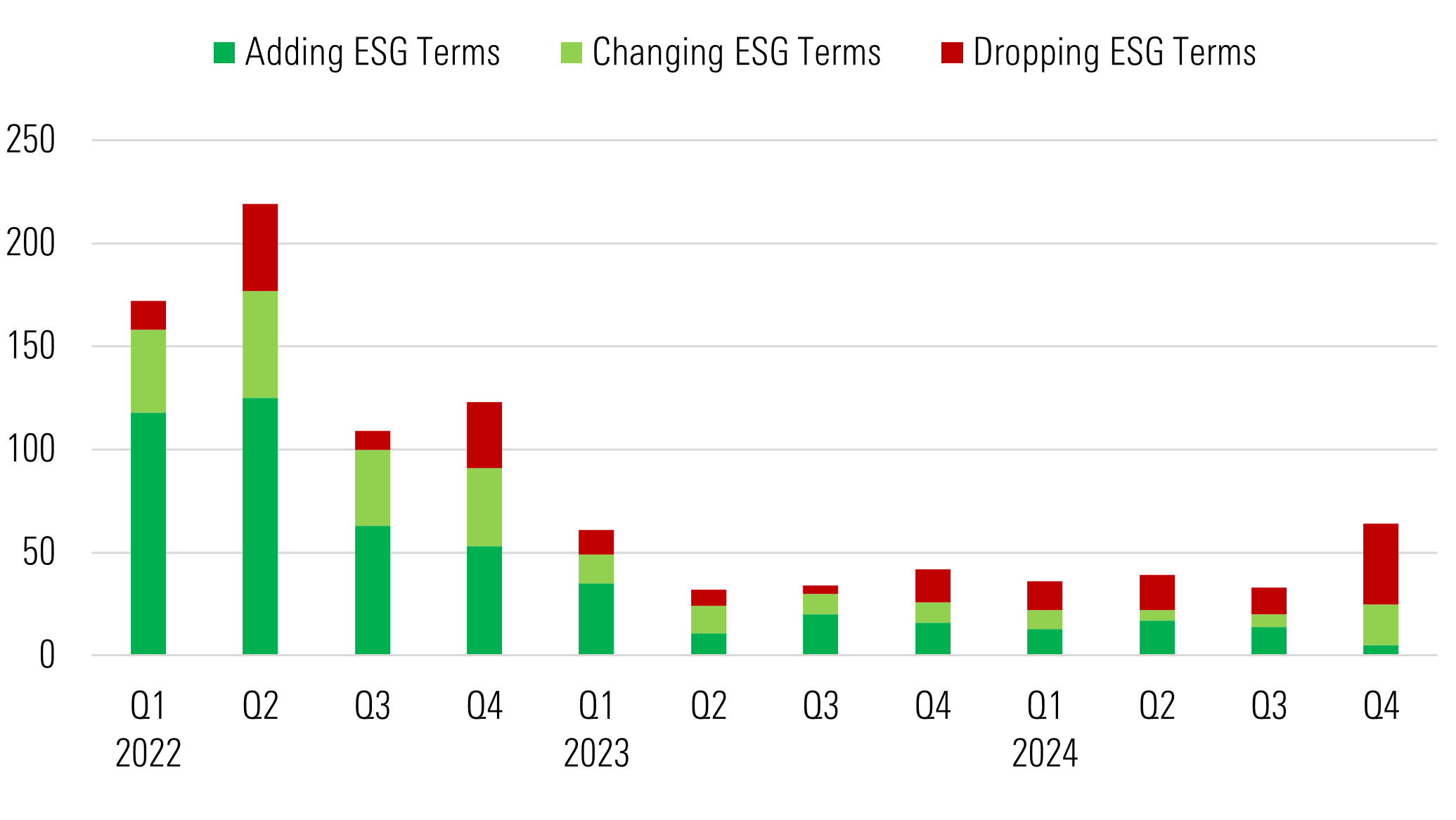

Im Jahr 2024 wurde die Landschaft der Artikel-8- und Artikel-9-Produkte nicht nur durch Fondsauflegungen (802) und -schließungen (521), sondern auch durch Rebranding-Aktivitäten geprägt, wie die geänderten Fondsnamen zeigen. Mehr als 170 Fonds änderten im gesamten Jahr ihren Namen, wobei viele ESG-bezogene Begriffe entfernt oder geändert wurden.

Die Umbenennung von Produkten hat sich in den letzten drei Monaten des Jahres beschleunigt. In diesem Zeitraum haben die Vermögensverwalter mindestens 65 Artikel-8- und Artikel-9-Fonds umbenannt, um den bevorstehenden Leitlinien der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) für Fondsnamen zu entsprechen. Die ESMA-Leitlinien zielen darauf ab, Anleger vor dem Risiko des Greenwashing zu schützen und Mindeststandards für Fonds festzulegen, die bestimmte ESG-Begriffe in ihren Namen verwenden.

Auf der Grundlage unserer Datenanalyse, unserer Kenntnis der verschiedenen Strategien und unserer Gespräche mit Vermögensverwaltern gehen wir davon aus, dass zwischen 30 % und 50 % der ESG-Fonds in der EU in den kommenden Monaten ihren Namen ändern werden, was zwischen 1.200 und 2.200 Fonds entspricht. Zu den Änderungen gehören das Streichen, Hinzufügen und Vertauschen von ESG-Begriffen, aber auch Fusionen (kleine und leistungsschwache Fonds könnten mit anderen ESG- oder Nicht-ESG-Fonds fusionieren).

Einige Vermögensverwalter haben die ESMA-Leitlinien zum Anlass genommen, ihre Fondspalette und die Segmentierung ihres Produktangebots vollständig zu überprüfen. Bei einigen wird die Änderung des Fondsnamens 100 % ihrer ESG-Fondspalette betreffen, während sich bei anderen die Umbenennung in Grenzen hält, da sie bereits in der jüngeren Vergangenheit Änderungen vorgenommen haben oder die meisten ihrer Portfolios nur geringfügige Anpassungen erfordern. Einige Fondsmanager haben diese Gelegenheit auch genutzt, um die Nachhaltigkeitseigenschaften bestimmter Strategien zu verbessern und ihre ESG-Fondspalette zu vereinfachen.

Die Änderungen der Fondsnamen werden vor allem Fonds betreffen, die Begriffe wie “nachhaltig” oder “ESG” in ihren Namen verwenden und die aus verschiedenen Gründen ihre bestehenden Anlageziele und Portfolios nicht anpassen und die strengen Kriterien anwenden wollen, die für die Beibehaltung dieser Begriffe erforderlich sind, angefangen mit dem Ausschluss fossiler Brennstoffe, der durch die Pariser Benchmark-Verordnung auferlegt wird.

Weitere Fonds für den Klimawandel in Sicht

Wir erwarten auch eine steigende Popularität von ESG-bezogenen Begriffen, die Übergangsaspekte betonen, da die Anleger zunehmend versuchen, ihre Portfolios an realen Ergebnissen und, im Zusammenhang mit dem Klimawandel, an einer realen Dekarbonisierung auszurichten. Beispiele für Fonds, die solche ESG-Schlüsselbegriffe hinzugefügt oder ausgetauscht haben, sind Templeton European Sustainability Improvers (früher bekannt als Templeton European Dividend), Allspring Climate Transition Global Equity (früher bekannt als Allspring 2 Degree Global Equity) und Man Global Climate Transition Impact Bond (früher bekannt als Man Global Climate Impact Bond).

Um den vollständigen Bericht über SFDR Artikel 8 und Artikel 9 Fonds zu lesen: Q4 2024 in Review, klicken Sie hier.

Der Autor/Autorin oder die Autoren besitzen keine Aktien der in diesem Artikel erwähnten Wertpapiere. Informieren Sie sich über die Redaktions-Richtlinien von Morningstar.