Der April war ein positiver Monat für die europäische Vermögensverwaltungsbranche, der ausschließlich durch den anhaltenden Appetit der Investoren auf festverzinsliche Fonds angetrieben wurde. Am Kapitalmarkt richten Anleger ihre Blicke auf Neuigkeiten zur lang erwarteten Zinssenkung in den USA, die nun wohl auf einen späteren Zeitpunkt im Jahr verschoben wird.

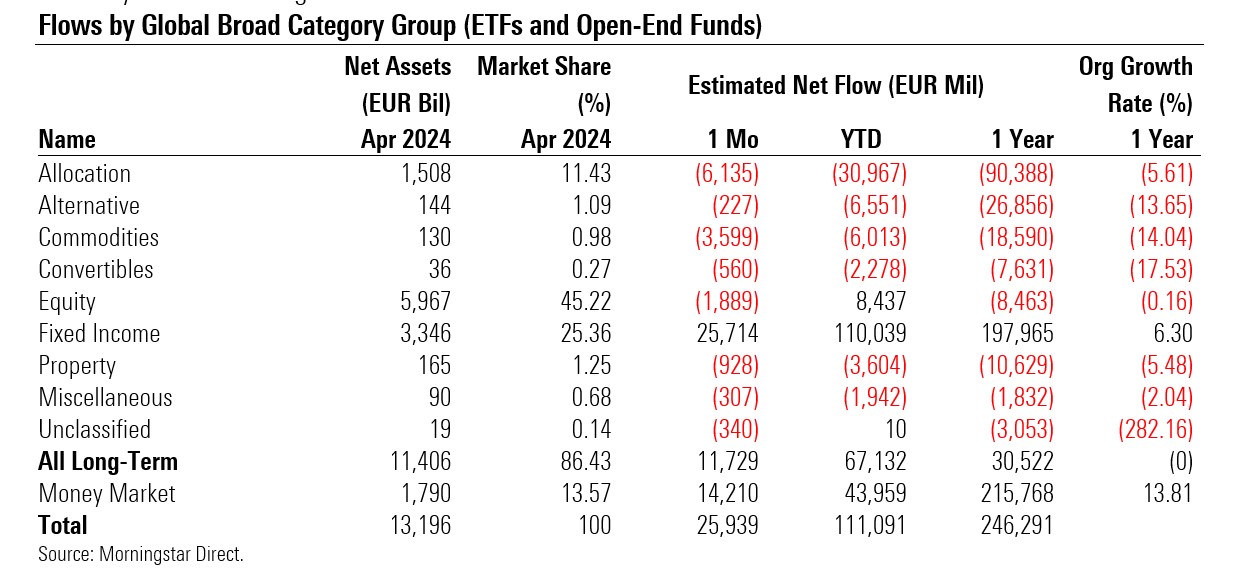

Insgesamt flossen im April 11,7 Milliarden Euro in langfristige, in Europa domizilierte Fonds und 67,1 Milliarden Euro waren es im bisherigen Jahresverlauf. Der Zeitpunkt der Zinssenkungen stand weiterhin im Mittelpunkt des Anlegerinteresses. Die Schweizerische Nationalbank und die Schwedische Riksbank waren die ersten westlichen Zentralbanken, die die Zinsen gesenkt haben, und die Europäische Zentralbank wird bei ihrer nächsten Sitzung am 6. Juni wahrscheinlich nachziehen. Eine Zinssenkung durch die Bank of England im Juni ist ebenfalls im Gespräch.

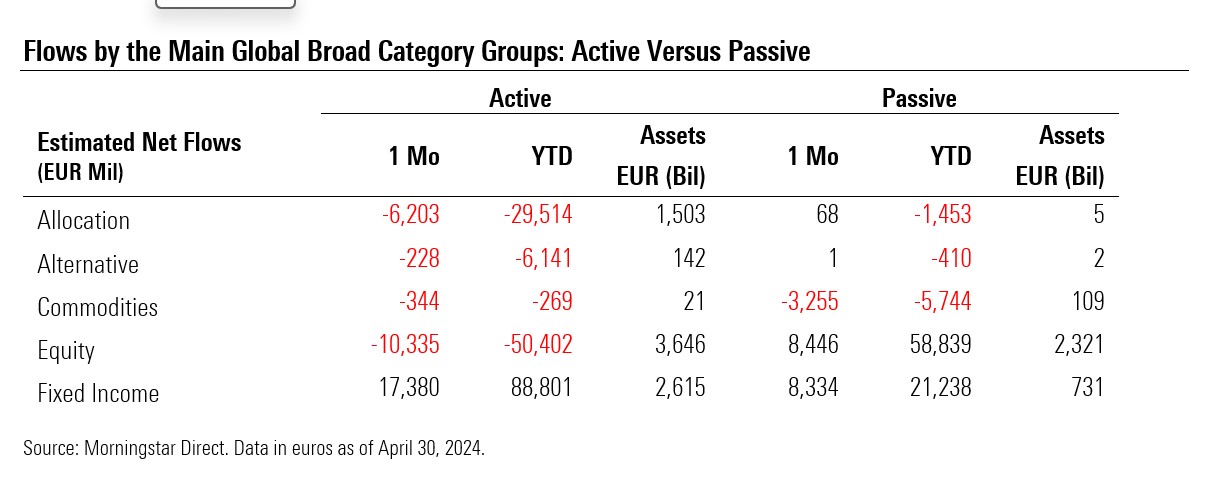

Aktienfonds verloren weitere 1,8 Milliarden Euro, nachdem im März bereits 3,5 Milliarden Euro abgezogen worden waren. Im bisherigen Jahresverlauf blieben die europäischen Aktienstrategien im positiven Bereich und sammelten bisher 8,4 Milliarden Euro ein, womit sie neben den festverzinslichen Anlagen die einzige Kategorie sind, die von den Anlegern positiv bewertet wird. Das Geld floss in passive Aktienstrategien (8,4 Mrd. EUR), während aktive Strategien im April 10,3 Mrd. EUR verloren.

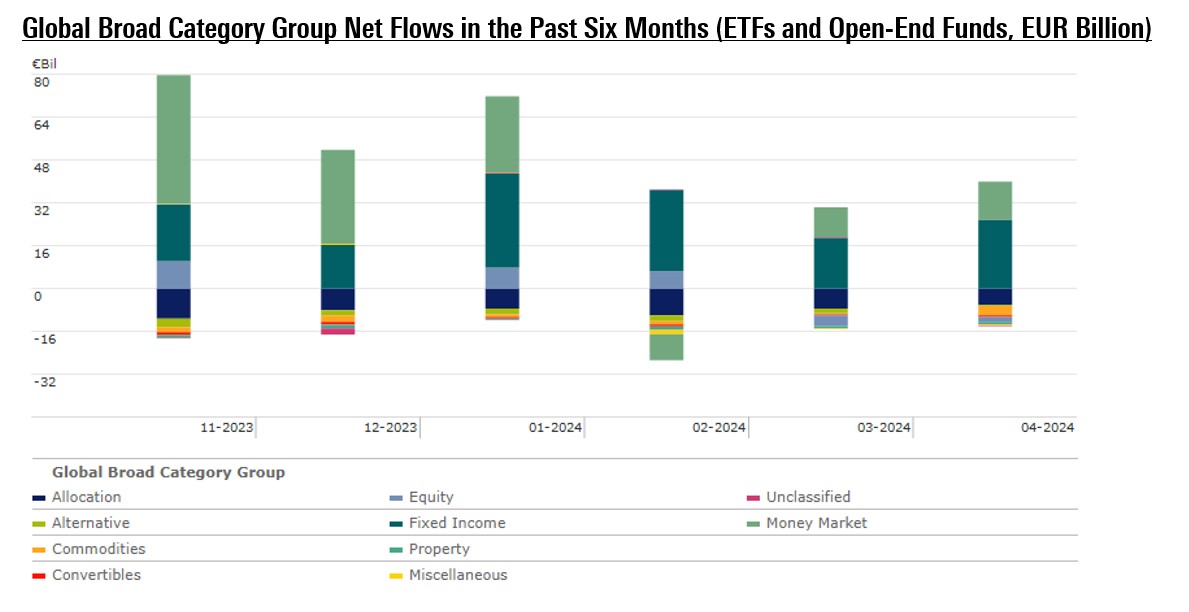

Anleihenfonds verzeichneten fast ungebrochen Zuflüsse

Anleihen haben seit Oktober 2022 frisches Geld angezogen (nur im September 2023 gab es eine geringfügige Nettorücknahme von 2,7 Milliarden Euro), und der April war ein weiterer Monat mit starken Nettozuflüssen von 25,7 Milliarden Euro. Davon entfielen 17,4 Mrd. EUR auf aktive Strategien, während ein kleinerer Anteil von 8,3 Mrd. EUR auf passive Fonds entfiel, da die Anleger aktiven Managern zutrauen, die Komplexität des Anleihemarktes im Vorfeld der erwarteten Zinssenkungen der Zentralbanken zu erfolgreich zu navigieren.

Aktive Manager können ihr Portfolio anpassen, indem sie die Duration, die Sektor- und Regionalallokation sowie die Kreditqualität anpassen, um die mit der Zinsvolatilität verbundenen Risiken zu steuern.

Allokationsfonds verloren massiv 6,1 Milliarden Euro und 30 Milliarden Euro im Jahr 2024, womit sie gemessen an den Abflüssen die unbeliebteste Anlageklasse unter den Anlegern waren.

Auch bei den Rohstoffen kam es zu Abflüssen: Anleger nahmen allein im April 3,6 Mrd. EUR (im bisherigen Jahresverlauf 6 Mrd. EUR) zurück. Physische Goldfonds verzeichneten im April massive Abflüsse, was wohl auf Gewinnmitnahmen zurückzuführen ist. Der Goldpreis erreichte Mitte April neue Allzeithochs (in Euro).

Die alternativen Strategien verzeichneten im April Nettoabflüsse in Höhe von 227 Millionen Euro. Geldmarktfonds sammelten im letzten Monat 14,2 Milliarden Euro ein.

Passive Strategien gewinnen weiter an Marktanteil

Langfristige Indexfonds verzeichneten im April Zuflüsse in Höhe von 13,41 Milliarden Euro, während bei aktiv verwalteten Fonds Nettoabflüsse in Höhe von 1,86 Milliarden Euro zu verzeichnen waren. (Die nachstehende Tabelle enthält nur die wichtigsten großen Kategorien.) Wie in den Vormonaten verzeichneten nur festverzinsliche Fonds Zuflüsse in aktive Strategien. Dies gilt auch für den bisherigen Jahresverlauf insgesamt.

Der Marktanteil langfristiger Indexfonds stieg im April 2024 auf 27,96%, gegenüber 24,79% im April 2023. Unter Einbeziehung der Geldmarktfonds, die eine Domäne der aktiven Manager sind, lag der Marktanteil der Indexfonds bei 24,22%, gegenüber 21,68% im Vorjahresmonat.

Nachhaltige Fonds erleiden Nettoabflüsse

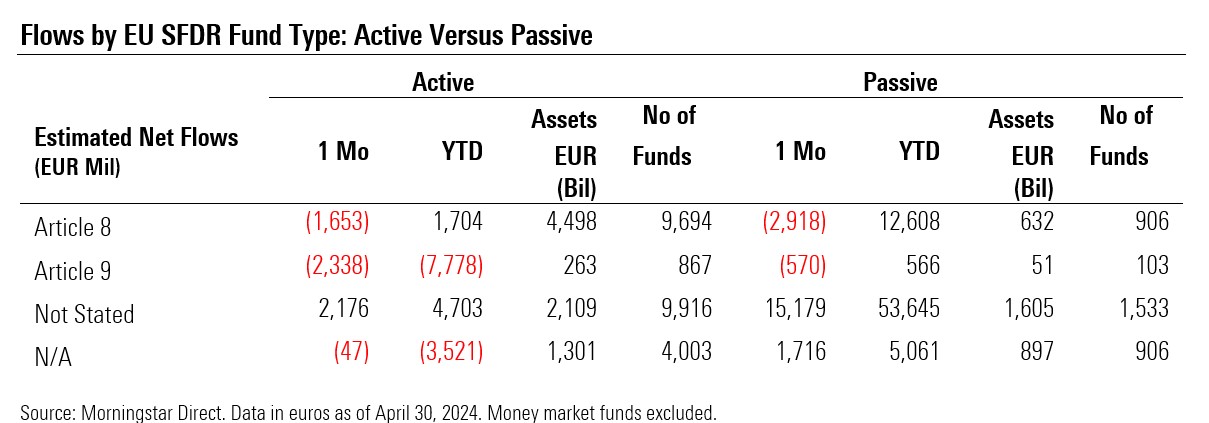

Fonds, die in den Anwendungsbereich von Artikel 8 der SFDR fallen, verzeichneten im April Nettoabflüsse in Höhe von 4,6 Milliarden Euro, nachdem sie im ersten Quartal drei Monate in Folge Zuflüsse verzeichnet hatten (15 Milliarden Euro) und im Jahr 2023 29,5 Milliarden Euro verloren hatten. Gleichzeitig verloren Fonds, die unter Artikel 9 (dunkelgrüne“ Strategien) fallen, 2,9 Milliarden Euro im April und 7,2 Milliarden Euro im bisherigen Jahresverlauf.

Was das organische Wachstum betrifft, so verzeichneten die Artikel 8-Fonds im April eine negative organische Wachstumsrate von 0,08%. Andererseits verzeichneten Produkte, die zur Gruppe der Artikel 9-Fonds gehören, im gleichen Zeitraum eine negative organische Wachstumsrate von 0,88%. In der Zwischenzeit wiesen die Fonds, die nach der SFDR nicht als Artikel 8 oder Artikel 9 gelten, im April eine positive durchschnittliche organische Wachstumsrate auf.

Europäische Anleger bevorzugen Standardwerte

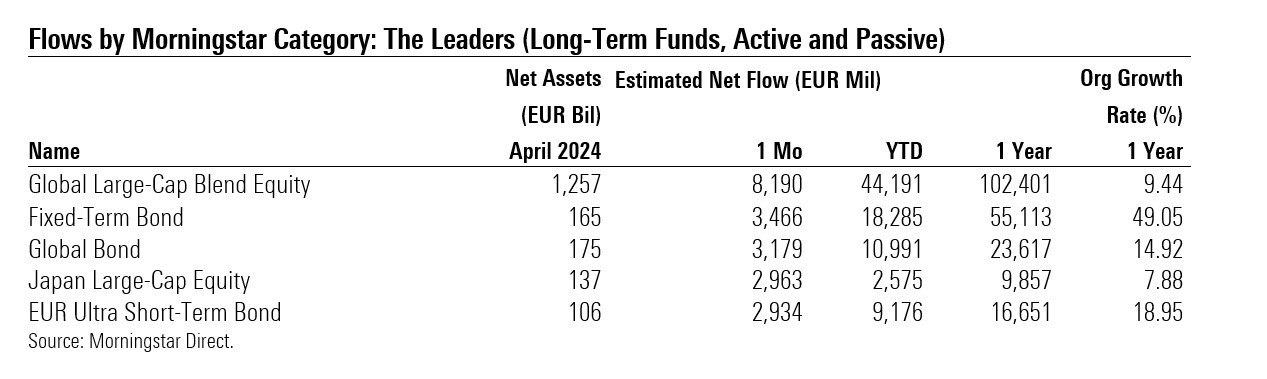

Wie schon im März fanden globale Large-Cap-Blend-Aktienfonds auch im April (und im ersten Quartal insgesamt) die mit Abstand am meisten Absatz. Mit einigem Abstand folgten Anleihen mit fester Laufzeit. Diese Anleihen haben seit April 2022 Nettomittelzuflüsse angezogen, da die Anleger weiterhin zögerlich sind, Marktrisiken einzugehen: Solche Fondsportfolios enthalten Anleihen, deren Verfallsdatum mit dem angestrebten Fälligkeitsdatum des Fonds übereinstimmt. So sind diese Strategien von den Höhen und Tiefen des Marktes abgeschirmt.

Japanische Large-Cap-Aktien waren im April ebenfalls sehr beliebt. Der japanische Aktienmarkt hatte Ende März Rekorde erzielt, so dass die Anleger große Hoffnungen auf einen weiteren Rekordmonat setzten.

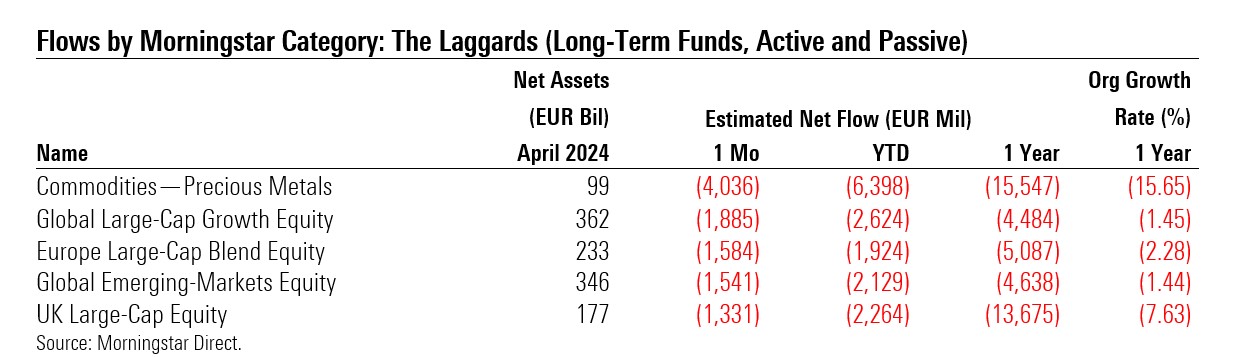

Edelmetalle - insbesondere Gold - waren die Kategorie, die im April die größten Abflüsse verzeichnete. Der Goldpreis erreichte im vergangenen Monat ein Allzeithoch (in Euro), und die weltweiten Anleger in physischen Gold-ETCs nahmen massive Gewinne mit, indem sie bis zu 4 Mrd. $ einlösten.

Fondsanbieter: Spitzenreiter und Nachzügler

iShares, der ETF-Anbieter von BlackRock, führte im vergangenen Monat (und im bisherigen Jahresverlauf) mit 5,5 Milliarden Euro Nettozuflüssen die Liste der Asset-Sammler an. Vanguard verzeichnete im April mit 4,8 Mrd. EUR die zweitgrößten Zuflüsse. Eurizon führte die Liste der Abflüsse im April unter den Fondshäusern an, gefolgt von Credit Suisse und UBS.