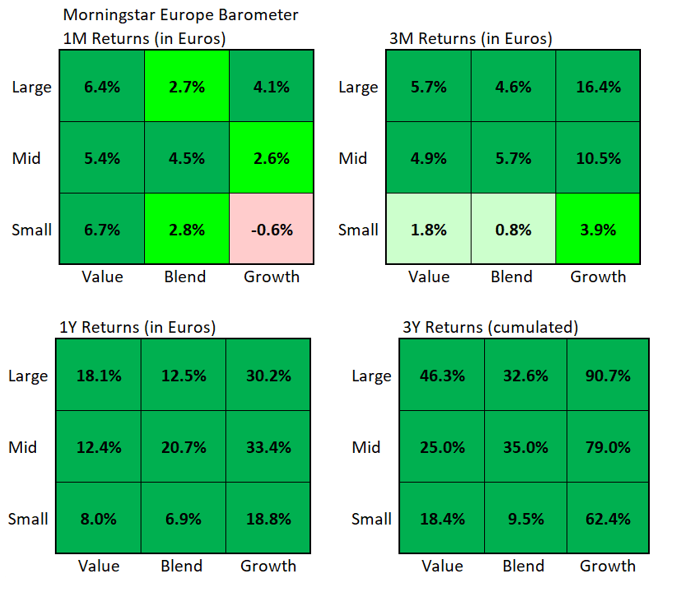

Europäische Aktien erlebten ein spektakuläres erstes Quartal. Der Morningstar Europe NR Index (mit wiederangelegten Dividenden) stieg um 7,2% in Euro, was zum Teil auf einen sehr positiven März zurückzuführen ist. In der Tat stieg der Index im März um beachtliche 3,9%. Wie üblich gab es jedoch große Unterschiede zwischen den einzelnen Unternehmenstypen.

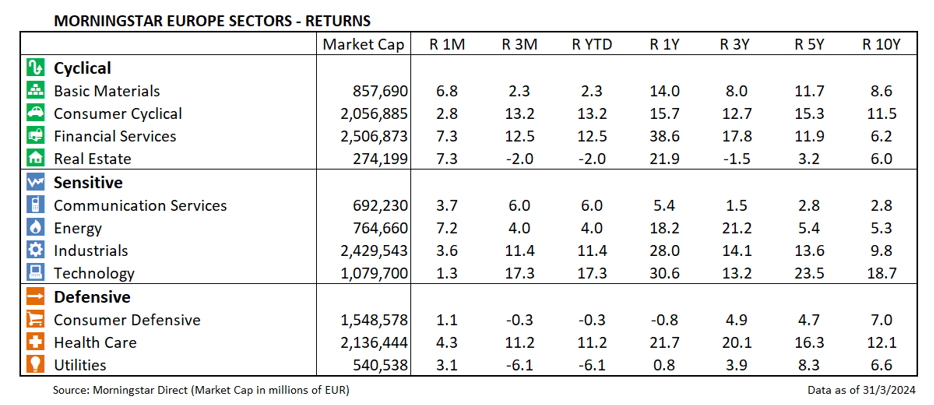

Erstens ist es überraschend, dass der Technologiesektor in einem für den Aktienmarkt positiven Monat mit einer Rendite von nur 1,3 % zu den Underperformern gehörte (der defensive Verbrauchersektor war mit einem Plus von 1,1 % der schwächste Performer im vergangenen Monat). Im gesamten Quartal glänzte der Technologiesektor jedoch mit einem Anstieg von 17,3% (deutlich vor dem zweitstärksten Sektor, den zyklischen Konsumwerten, die um 13,2% zulegten).

Dies erklärt die schlechtere relative Performance von Large Growth-Unternehmen (+4,1%) im Vergleich zu Large Value-Unternehmen (+6,4%) im März.

Aber der Large Growth-Stil umfasst nicht nur Unternehmen aus dem Technologiesektor. Es sind auch andere Branchen vertreten, die sich im letzten Monat gut entwickelt haben. Aktien wie Novo Nordisk (NOVO B), Industria De Diseno Textil SA (ITX) und Airbus SE (AIR) (AIR) stiegen um 8,2%, 13,8% bzw. 11,6%.

Der Finanz- und der Energiesektor waren für die relativ starke Performance des Large Value-Segments unserer Style Box verantwortlich. Unter den Bankwerten stachen BNP Paribas(BNP; +18,9%)

BNP Paribas , BBVA (BBVA; +20,2%), Banco Santander (SAN; +17,6%) und ING Group (INGA; +20,1%) hervor. Insgesamt legte der Finanzsektor um 7,3% zu und lag damit deutlich über dem Index der Eurozone. Zusammen mit dem Immobiliensektor war er sogar der Sektor mit der besten Performance des Monats.

Der Energiesektor entwickelte sich ebenfalls gut und stieg im letzten Monat um 7,2%, obwohl er im Quartal nur um 4,0% zulegte. Im März stiegen Shell PLC um 6,9% in Euro und TotalEnergies SE um 8,9%.

Chancen in vielen Sektoren

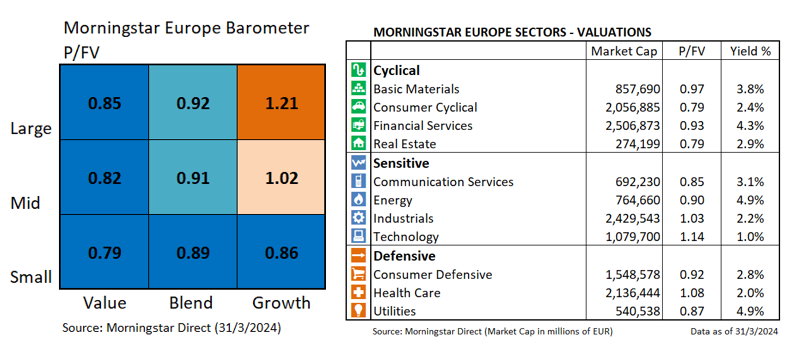

Obwohl die Style Box der Bewertungen immer noch einen deutlichen Unterschied zwischen Value und Growth zeigt (das Segment Large Growth wird mit einem Aufschlag von 21% gehandelt, während Large Value mit einem Abschlag von 15% gehandelt wird), werden viele Sektoren mit einem Kurs/Fair Value unter 1 gehandelt, was auf eine gewisse Unterbewertung hinweist.

Insbesondere der Immobiliensektor weist einen Kurs/Fair Value von 0,79 auf, ebenso wie der Sektor der zyklischen Konsumgüter. Der letztgenannte Sektor ist ein äußerst heterogener Sektor in Bezug auf die Bewertungen, in dem Unternehmen mit hohen Aufschlägen vertreten sind - wie Lvmh Moet Hennessy Louis Vuitton SE (MC) oder Hermes International SA (RMS) mit Aufschlägen von 24% und 60% - genauso wie stark abgezinste Titel - etwa die Automobilunternehmen Stellantis NV (STLAM) oder Mercedes-Benz Group AG (MBG), die Abschläge von 32% bzw. 37% aufweisen.