Die „Magnificent Seven“-Aktien dominieren weiterhin die Marktentwicklung, was auch bedeutet, dass ihre Quartalsergebnisse eine besonders große Rolle für die Richtung der Rendite in vielen Anlegerportfolios spielt.

Die „Magnificent Seven“-Aktien dominieren weiterhin die Marktentwicklung, was auch bedeutet, dass ihre Quartalsergebnisse eine besonders große Rolle für die Richtung der Rendite in vielen Anlegerportfolios spielt.

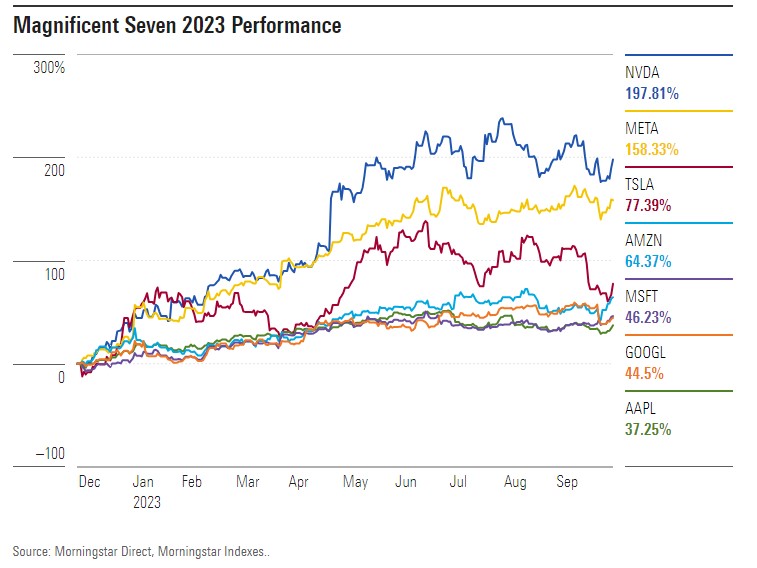

Nvidia NVDA, Tesla TSLA, Meta META, Apple AAPL, Amazon AMZN, Microsoft MSFT und Alphabet GOOGL/GOOG trieben den Markt in der ersten Hälfte des Jahres 2023 nach oben - und zogen ihn ab Anfang August wider nach unten. Und selbst nach dem Marktrückgang ist die Gruppe für fast 70 % der Gewinne des gesamten Aktienmarkts in diesem Jahr verantwortlich, wie David Sekera, Chef-US-Stratege von Morningstar, feststellt. „Sechs der Magnificent Seven haben Gewinne gemeldet, und diese waren ausgesprochen gemischt“, sagt er. „Amazon, Meta und Microsoft meldeten jeweils besser als erwartete Ergebnisse, liefen auf Hochtouren und versprachen dem Markt gute Aussichten. Für diese Aktien haben wir unsere Fair Value-Schätzungen im Durchschnitt um 3 % erhöht.“

Sekera fährt fort: „Apple und Alphabet haben den Konsens übertroffen, dennoch war der Markt mit ihren zugrunde liegenden Fundamentaldaten nicht zufrieden, da beide den Anlegern Anlass zur Sorge gaben.“

Tesla war das einzige Unternehmen, das die Erwartungen verfehlte, und die Aktie notierte im Minus, da das Unternehmen einen schwächer als erwarteten Umsatz meldete. Hintergrund sind die Preissenkungen, die den Umsatz beeinträchtigten. Zudem wird der Gewinn durch höhere Kosten für den Ausbau seines Cybertrucks weiter geschmälert. "Wir haben unsere Fair Value-Schätzung leicht gesenkt, um kurzfristig niedrigeren operativen Margen Rechnung zu tragen, aber unsere langfristige Einschätzung bleibt unverändert, da wir davon ausgehen, dass sich die Margen verbessern werden, wenn die Cybertruck-Produktion ansteigt.“

Unterdessen hat Nvidia noch keine Gewinne bekannt gegeben und wird dies voraussichtlich am 21. November tun. „Die Erwartungen an das Wachstum des Geschäfts mit künstlicher Intelligenz sind außerordentlich hoch, und abhängig von den Ergebnissen könnte die Aktie einen wilden Ritt erleben“, so Sekera.

Wie entwickelten sich die Erträge des Konzerns im dritten Quartal? Hier ist eine Zusammenfassung dessen, was die Analysten von Morningstar über die Magnificent Seven (oder in diesem Fall die Magnificent Six) zu sagen hatten.

Alphabet

Fair Value: 161 USD

Morningstar Rating: 4 Sterne

Economic Moat Rating: Wide

Uncertainty Rating: High

Sowohl das Umsatz- als auch das Gewinnwachstum fielen besser aus als erwartet, aber die Aktie gab nach, weil man befürchtete, dass das Cloud-Geschäft des Unternehmens langsamer wächst als das von Microsoft, was darauf hindeuten könnte, dass Alphabet Marktanteile verliert. Wir machen uns keine Sorgen, denn unserer Meinung nach erklärt sich der Unterschied durch die Art des Endkunden, den Alphabet im Vergleich zu Microsoft bedient. Das stärkere Engagement von Google bei wachstumsstarken Unternehmen und Start-ups, die bei der Cloud-Kostenkontrolle aggressiver vorgegangen sind, hat dieses Segment etwas unter Druck gesetzt. Wir hielten an unserer Schätzung des beizulegenden Zeitwerts der Alphabet-Aktie von 161 US-Dollar fest.

Amazon

Fair Value: 155 USD

Morningstar Rating: 4 Sterne

Economic Moat Rating: Wide

Uncertainty Rating: High

Die Ergebnisse des dritten Quartals waren gut, wobei die E-Commerce-Umsätze unsere Schätzungen übertrafen. Das Gleiche galt für Werbung, während Amazon Web Services etwas schwach war. Wir haben unsere Schätzung des beizulegenden Zeitwerts von 150 US-Dollar auf 155 US-Dollar pro Aktie erhöht.

Die Amazon-Aktie ist in diesem Jahr stark gestiegen und hat vom 1. Januar bis Mitte September um 70 % zugelegt. Angesichts des Wettbewerbsvorteils und der guten Position des Unternehmens glauben wir, dass dies ein weiterer Name ist, der oberflächlich betrachtet vielleicht zum Kauf anreizt, obwohl Sorgen um die Konsumenten andere Softwarenamen möglicherweise attraktiver machen könnten.

Apple

Fair Value: 150 USD

Morningstar Rating: 2 Sterne

Economic Moat Rating: Wide

Uncertainty Rating: High

Apple meldete solide Ergebnisse für das vierte Quartal des Geschäftsjahres und bot den Anlegern gleichzeitig einen guten Ausblick für das erste Quartal des Geschäftsjahres. Der Umsatz entsprach unseren Erwartungen, lag jedoch leicht unter den Konsensschätzungen von FactSet, was unserer Meinung nach zum nachbörslichen Ausverkauf der Aktien um 3 % beigetragen hat.

Wir halten an unserer Fair Value-Schätzung von 150 US-Dollar pro Aktie fest und halten die Aktien für leicht überbewertet, da wir in den kommenden Jahren kein massives Hardware-Wachstum bei bestehenden Produkten wie dem iPhone erwarten.

Meta

Fair Value: 322 USD

Morningstar Rating: 3 Sterne

Economic Moat Rating: Wide

Uncertainty Rating: High

Die Zahlen von Meta für das dritte Quartal zeigten Stärke in allen Bereichen: Benutzerwachstum, Engagement und Monetarisierung bei einem schlankeren Betrieb. Das Reels-Segment zieht weiterhin Werbetreibende an und seine Auswirkungen auf die Werbeeinnahmen von Meta sind nun neutral, im Gegensatz zu den negativen Auswirkungen in der Vergangenheit.

Die beeindruckenden Ergebnisse zeigten auch den Erfolg von Meta bei der Entwicklung besserer Tools für Datenanalyse, Kampagnenplanung und Messung mithilfe künstlicher Intelligenz. Aufgrund der Ergebnisse haben wir unsere Fair Value-Schätzung für die Meta-Aktie leicht von 311 US-Dollar auf 322 US-Dollar erhöht.

Microsoft

Fair Value: 370 USD

Morningstar Rating: 3 Sterne

Economic Moat Rating: Wide

Uncertainty Rating: Medium

Microsoft meldete gute Ergebnisse und Prognosen für das erste Geschäftsquartal 2024. Das Unternehmen läuft auf Hochtouren und hat die Erwartungen übertroffen. Alle Segmente lagen besser als das obere Ende der Prognose, wobei intelligente Cloud (Azure) und mehr Personal Computing (Windows und Spiele) relativ stärker abschnitten. Azure wuchs im Jahresvergleich um 29 % gegenüber einer Prognose von 26 %. Das sind also zwei starke Quartale in Folge und dazu noch gute Aussichten. Auch die Margen waren erneut sehr stark.

Allerdings sind die Aktien nach den Gewinnen gestiegen, so dass die Aktie im 3-Sterne-Bereich liegt. Microsoft ist ein Name, den wir besitzen möchten, aber wir sehen hier keine großen Bewertungsunterschiede.

Tesla

Fair Value: 210 USD

Morningstar Rating: 3 Sterne

Economic Moat Rating: Narrow

Uncertainty Rating: Very High

Die Ergebnisse von Tesla lagen unter den Konsensschätzungen, da die Preissenkungen des Unternehmens den Gewinn stark belastet haben. Der Markt erwartete, dass Preissenkungen zu einem weiteren Rückgang der Gewinnmarge im Vergleich zum zweiten Quartal führen würden, doch das Ausmaß des Rückgangs war noch größer als erwartet.

Der mit Spannung erwartete Cybertruck hat endlich einen Liefertermin und das Unternehmen investiert weiterhin stark in seine langfristige Strategie, Software für autonomes Fahren zu entwickeln, die auf monatlicher Abonnementbasis verkauft wird. Anleger sollten jedoch angesichts der Prognose des Managements argwöhnisch werden, dass es zu weiteren Preissenkungen kommen könnte. Wir könnten im nächsten Jahr geringere Gewinne und eine Verlangsamung der Investitionen in neue Fahrzeugkapazitäten erleben.

Nvidia

Fair Value: 480 USD

Morningstar Rating: 3 Sterne

Economic Moat Rating: Wide

Uncertainty Rating: Very High

Die Veröffentlichung des Quartalsberichts ist für den 21. November avisiert.