Für einige europäische Luft- und Raumfahrtunternehmen ist es ein langer Weg zur Erholung. Trotz eines Aufschwungs im Luftverkehr und der Erwartung, dass eine Wiederbelebung der chinesischen Wirtschaft die Zahl der Touristen- und Geschäftsreisen weltweit wieder steigen lassen wird, sind die Aussichten für die zivile Luft- und Raumfahrt nur vorsichtig optimistisch.

Der gedämpfte Ausblick spiegelt sich am besten in den Aktienkursen der größten europäischen Unternehmen der Branche wider, die immer noch unter dem Niveau von Ende 2019 gehandelt werden, als rund um den Globus die Corona-Pandemie ausbrach (Grafik).

Während kurzfristige Probleme für Anleger klar erkennbar sind, spielen auch grundlegendere und langfristige Faktoren eine Rolle.

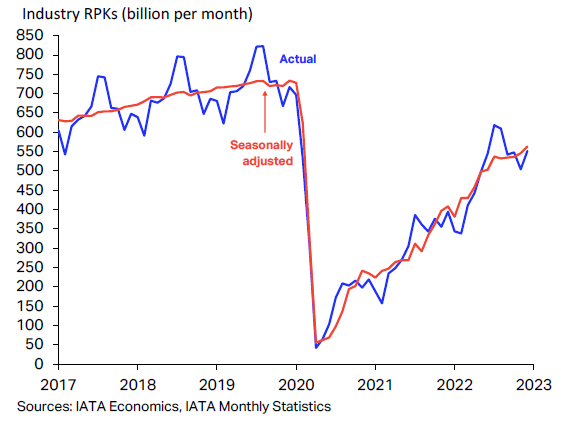

"Im Laufe des Jahres 2022 gewann der weltweite Fluggastverkehr an Dynamik und erholte sich deutlich, nachdem die Reisebeschränkungen aufgehoben wurden und Passagiere eine sehr starke Reisebereitschaft zeigten", so die International Air Transport Association (IATA) in ihrem letzten Bericht.

IATA: Einnahmen pro Passagierkilometer (Revenue Passanger Kilometer, RPK)

Der Passagierverkehr stieg von 41,7% des Volumens 2019 auf 68,5% im Jahr 2022. Das ist schon viel besser, aber immer noch nicht auf Vor-Pandemie-Niveau. Und wegen der Inflation und der hohen Energiekosten sind die Ticketpreise jetzt viel teurer als 2019.

Hinzu kommt, dass Anleger fälschlicherweise erwarten, dass neue Flugzeuge schnell ausgeliefert werden, obwohl die Branche mit einer Reihe von Problemen zu kämpfen hat - wie etwa Kapazitätsengpässen, einer hohen Quote geparkter Flugzeuge (ca. 15%) und verspäteten Auslieferungen an die Fluggesellschaften.

"Die weitverbreitete stillschweigende Erwartung, dass die Flugzeugflotten in den nächsten Jahren beschleunigt wachsen, scheint im Widerspruch zu (...) Branchenumfragen zu stehen, die auf ein verändertes Verhalten von Geschäftsreisenden und mögliche zyklische Hindernisse hindeuten", schreiben UBS-Analysten in einem Bericht vom 30. Januar.

Die Schweizer Bank prognostiziert, dass die Fluggesellschaften die Auslieferung neuer Flugzeuge verzögern, was bedeutet, dass die Nachfrage frühestens 2024 wieder das Niveau von 2019 erreichen dürfte.

Diese Situation betrifft die Flugzeughersteller und deren Zulieferer in unterschiedlichem Ausmaß und Intensität.

Airbus (Wide Moat), neben dem US-amerikanischen Unternehmen Boeing (Wide Moat) der größte Flugzeughersteller der Welt, hat sich für die nächste Zeit ehrgeizige Produktionsziele gesteckt, die aufgrund der oben genannten Probleme schwer zu erreichen sein könnten.

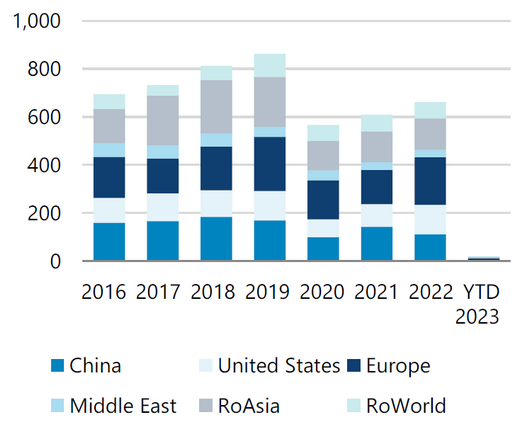

Airbus-Auslieferungen seit 2016

Die Aussichten für Originalgeräte (OEM)-Hersteller wie Safran (Wide Moat), MTU Aero Engines (Wide Moat) und Rolls-Royce (Narrow Moat) scheinen etwas besser zu sein, da sie neben dem Verkauf neuer Triebwerke in der Regel auch von den Wartungsverträgen für die installierten Turbinen profitieren.

Anleger erwarten einen soliden Gewinnanstieg, wobei der Nettogewinn in den Jahren 2022 bis 2025 bei Airbus um 23% pro Jahr steigen soll, bei Safran um 27%, bei MTU um 19% und bei Rolls-Royce um 147%.

Dennoch sind die Bewertungskennzahlen dieser Unternehmen im Durchschnitt noch nicht ganz wieder auf dem Niveau von Ende 2019, was die vielen Unsicherheiten und Herausforderungen verdeutlicht, die die Branche in naher Zukunft noch zu bewältigen hat.

.jpg)