Robinhood steht schon seit dem Start seiner Handelsplattform im Jahr 2015 im Rampenlicht. Das Unternehmen hat die Brokerwelt durcheinandergewirbelt - und dabei nicht immer für positive Schlagzeilen gesorgt. Die erklarte Mission des Discount-Brokers ist es, das Investieren zu demokratisieren. Tatsächlich sind das provisionsfreie Handelsmodell und der Null-Mindesthandelsbeitrag bei jüngeren Anlegern beliebt. Das Handeln zum Nulltarif hat die Konkurrenz gezwungen, nachzuziehen.

Das Wachstum von Robinhood ist beeindruckend, und das Unternehmen hat keinen Mangel an Finanzmitteln. Einer der Mitbegründer sagte im Februar vor dem Kongress aus, dass der Broker mehr als 13 Millionen Nutzer habe. JMP Securities schätzt, dass die Gesamtzahl der Konten von Robinhood eher bei 23 Millionen liegen könnte. Bis Januar 2021 hat das Unternehmen in mehreren Finanzierungsrunden fast 5,6 Milliarden Dollar eingenommen. Nach dem letzten Deal lag die Nachbewertung von Robinhood laut PitchBook, einem Unternehmen von Morningstar, bei 11,87 Milliarden Dollar.

Robinhood hat eine beeindruckende Finanzierungsgeschichte im Private Market, doch ein Börsengang könnte dem Unternehmen Zugang zu noch mehr Kapital verschaffen, um zukünftiges Wachstum zu finanzieren. Der Börsengang von Robinhood wird für Ende März erwartet, aber das Unternehmen hat noch keinen Termin bekannt gegeben. Trotz der jüngsten Aufregung deutet die hohe Nachfrage nach vorbörslichen Aktien darauf hin, dass sich die Bewertung des Unternehmens der stolzen Summe von 40 Milliarden Dollar nähern könnte, obwohl diese Schätzung wahrscheinlich zu optimistisch ist.

Robinhood in den Schlagzeilen

Auch wenn die Aufregung um GameStop und die Handelsbeschränkungen, die Robinhood viel Kritik eingebracht haben, noch frisch in Erinnerung sind, waren die Ereignisse von Anfang 2021 nicht Robinhoods erste negative Publicity.

Im März 2020 brach die Handelsplattform von Robinhood während einer Periode extremer Marktvolatilität zusammen, so dass die Nutzer nicht in der Lage waren, zu handeln und auch der Kundenservice nicht erreichbar war. Der Ausfall war besonders schmerzhaft, wenn man bedenkt, dass der durchschnittliche Robinhood-Benutzer riskantere Wertpapiere handelt als Kunden der anderen Retail-Brokerage-Plattformen – und das in einer höheren Frequenz.

Zusätzlich zu den unangenehmen Fragen des Kongresses geriet Robinhood auch ins Visier der US-Aufsichtsbehörden. Die SEC bemängelte im Dezember 2020, dass es Robinhood versäumt hatte, seine größte Einnahmequelle offenzulegen: die Vereinnahmung von Prämien für die Weiterleitung von Order Flows an seine Broker. Die SEC stellte außerdem fest, dass Robinhood Preisverbesserungen für seine Kunden (ein möglicher Vorteil der Auslagerung von Kundenaufträgen an Haupthandelsunternehmen) für höhere Einnahmen geopfert hatte. Die SEC verhängte gegen Robinhood eine Geldstrafe von 65 Millionen Dollar.

Wie verdient Robinhood Geld?

Zinsen und Leiheerträge - Robinhood kassiert Zinsen auf nicht investiertes Bargeld und Leihegebühren für verliehene Wertpapiere der Nutzer.

Robinhood Gold - Für 5 Dollar pro Monat können Nutzer dieses Premium-Dienstes Margin-Investitionen und zusätzliche Daten und Recherchen erhalten.

Monetarisierung von Kundendaten: Robinhood gibt die Aufträge seiner Nutzer an die wichtigsten Handelsfirmen weiter, die diese Geschäfte ausführen. Diese Handelsfirmen bezahlen Robinhood für diese Informationsweiterleitung. Diese Monetarisierung der Order Flows macht den Großteil der Einnahmen des Unternehmens aus. Je mehr Robinhood-Kunden ordern, desto höher fallen diese Zahlungen aus. Die Plattform selbst scheint den Hochfrequenzhandel zu fördern. Unter den verschiedenen Wertpapieren, die Nutzer kaufen können, verdient Robinhood am meisten von Optionen, die im Allgemeinen riskanter sind als traditionelle Aktien.

Da sich mehr Nutzer bei Robinhood angemeldet haben und das Handelsvolumen im Jahr 2020 gestiegen ist, sind die Einnahmen von Robinhood aus den Order Flows von 91 Millionen Dollar im ersten Quartal auf 180 Millionen Dollar im zweiten Quartal gestiegen. Die Zahlungen für Orderflows brachten im vergangenen Jahr 682 Millionen Dollar an Einnahmen ein.

Mit wem konkurriert Robinhood?

Robinhood konkurriert mit einer Schar von Discount-Brokerage-Plattformen. Viele dieser Unternehmen bieten neben Online-Plattformen für Do-it-yourself-Investoren auch traditionellere Brokerage-Optionen an. Viele weisen Ertragsströme von Geschäftssegmenten aus, die von ihren Retail-Brokerages getrennt sind.

Charles Schwab, TD Ameritrade (von Charles Schwab übernommen), E*Trade (von Morgan Stanley übernommen), Fidelity Investments und Interactive Brokers stechen als einige der meistgenutzten Discount-Broker in den USA hervor. Unter dem Druck der wachsenden Popularität von Robinhood haben diese Firmen 2019 die Gebühren für für Online-Trades abgeschafft.

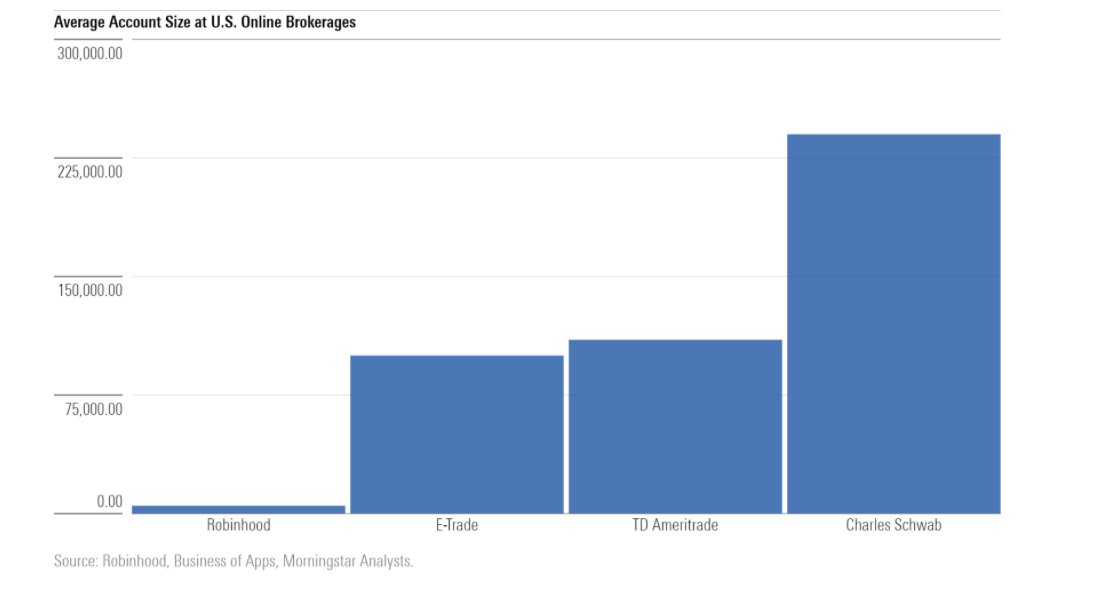

Obwohl sowohl Charles Schwab als auch TD Ameritrade einen Schlag einstecken mussten, als sie ihre Provisionen auf null setzen mussten, sehen wir bei Morningstar Schwab-TD Ameritrade als ein Powerhaus im Finanzsektor an. Die kombinierte Firma hat mehr als $5 Billionen an Kundenvermögen. Robinhood hat es zwar geschafft, mehr Nutzer auf seine Plattform zu locken als Schwab, aber das durchschnittliche Robinhood-Konto umfasst 5.000 Dollar, verglichen mit etwa 240.000 Dollar bei Charles Schwab und 110.000 Dollar bei TD Ameritrade. Auch gegenüber anderen Brokern fällt Robinhood ab, wie die untere Grafik zeigt.

Grafik: Depotgrößten einiger US-Brokerage-Plattformen im Vergleich

Zusätzlich zur Skalierung und Kosteneffizienz sehen wir einen Vorteil im Produkt- und Service-Mix bei Schwab: Etwa 25 % der Kundengelder liegen entweder in einem Charles Schwab-eigenen oder einem kontrollierten Produkt, was es dem Unternehmen ermöglicht, die Kunden besser zu monetarisieren als Broker, bei denen die Kunden hauptsächlich Produkte von Drittanbietern nutzen.

Chancen für zukünftiges Wachstum

Laut PitchBook ist Robinhood Teil des "Wealthtech"-Segments, das aus Unternehmen besteht, die Alternativen zu traditionellen Vermögensverwaltungsdienstleistungen anbieten. PitchBook-Analyst Robert Le glaubt, dass Unternehmen in diesem Bereich Chancen haben, "neue Vermögenswerte von Kunden anzuziehen, die digitale, benutzerzentrierte und Multikanal-Lösungen zur Verwaltung ihres Vermögens erwarten."

Die Analysten von Pitchbook haben drei Haupttreiber der Wealthtech-Branche identifiziert, von denen Robinhood profitieren könnte.

Demografischer Wandel: Die USA erleben den größten generationenübergreifenden Vermögenstransfer der Geschichte. Wenn eine jüngere Generation ihr Erbe antritt, wird sie wahrscheinlich mehr Wert auf Investitionen statt auf Sparen legen als ihre Vorgänger.

Präferenten für Index-Investments: Da immer mehr Verbraucher sich passiv verwalteten Produkten zuwenden, besteht die Möglichkeit, dass automatisierte Produkte und Technologien die traditionellen beziehungsbasierten Dienstleistungen ersetzen.

Disruptive Effekte in einem traditionellen Markt: Alternative Vermögensverwaltungsprodukte machen nur einen kleinen Teil des weltweit verwalteten Vermögens aus, was ihnen viel Raum lässt, um in diesem Bereich zu wachsen und traditionelle Vermögensverwaltungsanbieter Konkurrenz zu machen.

Der Erfolg von Robinhood zeigt, dass manchmal jede Form von Publicity eine gute Publicity sein kann. Schließlich ist der Discount-Broker unbestreitbar ein bekannter Name geworden. Trotz des eher durchwachsenen Medienechos hat Robinhood mit einer beeindruckenden Geschwindigkeit seine Nutzerbasis gesteigert.