In unserer Aktienmarktübersicht anlässlich der Corona-Krise haben zunächst eine allgemeine Markteinschätzung vorgenommen, in der wir unser Szenario für die Entwicklung der Weltwirtschaft erläutert haben. Danach haben wir eine Übersicht über die verschiedenen Sektoren präsentiert. Anschließend haben wir zehn aussichtsreiche europäische Unternehmen vorgestellt, deren Kurse weit unter den von uns taxierten fairen Wert gefallen sind (per 19.3.).

Jetzt wollen wir zehn langfristig aussichtsreiche Aktien aus den USA (Kurse ebenfalls per 19.3.) präsentieren. Unter der Tabelle finden Sie detailliertere Informationen zu den vorgestellten Aktien. Im dritten Teil präsentieren wir unsere Top-Picks für Asien.

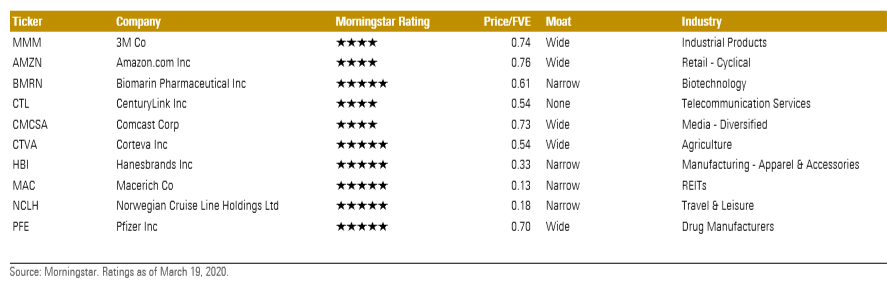

Tabelle: Zehn langfristig aussichtsreiche Aktien aus den USA

3M

Von Joshua Aguilar. Die Marktstimmung hat sich aus drei Gründen gegen 3M gewandt: Verlangsamung des organischen Wachstums im Zuge der Reifung des Unternehmens (Wide Moat Rating), die jüngste Schwäche auf dem Auto-, Halbleiter- und chinesischen Markt und die Risiken von Rechtsstreitigkeiten im Zusammenhang mit Polyfluoralkyl-Substanzen (PFAS). Infolgedessen behaupten die Pessimisten nun, dass das Geschäftsmodell von 3M zerbrochen ist. Wir sind anderer Meinung. Unserer Ansicht nach bieten die Coronavirus-Ängste potenziellen 3M-Investoren jetzt eine ungewöhnliche Marktchance, die Aktien eines gut geführten Unternehmens in einer defensiven Branche zu kaufen, das Sicherheit in Bezug auf Kapital und Ertrag sowie das Potenzial für einen bescheidenen Kapitalzuwachs bietet. Die Auswirkungen und die damit verbundenen Befürchtungen bezüglich des Virus werden zweifellos die Lieferkette von 3M und die meisten kurzfristigen Ergebnisse von 3M beeinträchtigen, da das Unternehmen in China geographisch sehr stark exponiert ist. Dennoch sind wir der Meinung, dass die Aktie mit einer attraktiven Bewertung nicht ignoriert werden sollte. Unsere Fair Value Schätzung beläuft sich auf 186 USD. Bei den derzeitigen Bewertungen erhalten die Anleger unserer Meinung nach fast jedes Wachstum von 3M von diesen Niveaus "umsonst", selbst nachdem sie ihre PFAS-Verbindlichkeiten bedient haben. Wir glauben, dass der Markt auch kurzfristige Katalysatoren in der Aktie diskontiert. 3M verfügt über die Fähigkeit, seine Geschäftstätigkeit umzustrukturieren, um bei kurzzeitigem Gegenwind höher wachsende Anteile des BIP zu erobern. Wir weisen insbesondere auf die Abteilung für persönliche Schutzausrüstung von 3M hin, wo die weltweite Nachfrage nach dem Atemschutzgerät N95 jetzt das Angebot übersteigt und das Umsatzwachstum der Abteilung stärker als erwartet ausfallen könnte. Zu den langfristigen, säkularen Faktoren gehören schließlich die Alterung der Bevölkerung, die Verstädterung und die Industrialisierungstrends sowie die Zunahme chronischer Krankheiten und chirurgischer Eingriffe. Wir gehen davon aus, dass die stabileren Teile des Portfolios von 3M eine Performance zu ermöglichen, die aus dem Bereich der Verbrauchergesundheitspflege stammt, und wir wären nicht überrascht von einer Neueinschätzung des Geschäftsmodells.

Amazon.com

Von R.J. Hottovy, CFA. Als eines der weltweit führenden Unternehmen im Online-Handel befindet sich Amazon in einer einzigartigen Position inmitten des globalen Coronavirus-Ausbruchs. Da sich die Eindämmungsbemühungen beschleunigen und mehr Verbraucher sich isolieren, glauben wir, dass bestimmte Amazon-Dienste verstärkt angenommen werden. Das offensichtlichste Beispiel ist der Online-Lebensmittelhandel, der sich in den letzten Wochen aufgrund unserer Gespräche mit Führungskräften der Logistikbranche "erheblich" beschleunigt hat. Mit einem Anstieg bei der Telearbeit wird Amazon Web Services, oder AWS, auch von der verstärkten Nutzung von Cloud-Computing, Speicherung, Netzwerk-/Inhaltsbereitstellung und digitaler Sicherheit in Unternehmen profitieren. Neben der steigenden Nachfrage nach Cloud-Computing auf Unternehmensebene erwarten wir, dass Amazon von der steigenden Nachfrage nach Unterhaltungsinhalten profitieren wird, entweder direkt (eigenes Inhaltsportfolio) oder indirekt (AWS-Funktionalität für Netflix und andere Inhaltsanbieter). Amazon sieht sich zwar gut positioniert, um von der steigenden Nachfrage im Zuge der Corona-Krise zu profitieren, könnte aber auch auf Hindernisse stoßen. Ganz oben auf der Liste steht die Reduzierung der diskretionären Ausgaben. Das Unternehmen hat in den letzten Jahren eine bessere Diversifizierung seines Produktmixes hin zu mehr Grundnahrungsmitteln für den Verbraucher erreicht, aber eine wesentliche Verlangsamung des Verbraucherverhaltens würde sich auf das Umsatzwachstum auswirken. Während wir erwarten würden, dass der Online-Handel während einer Quarantäne-Situation die physischen Einzelhändler übertrifft, wären auch Online-Händler nicht immun gegen potenzielle Störungen, die weitgehend auf die Verfügbarkeit von Logistikpersonal zurückzuführen sind. Darüber hinaus erwarten wir, dass Unterbrechungen der Lieferkette für Amazon (einschließlich seiner eigenen Hardware) und seine Drittanbieter zu einigen Lieferverzögerungen und zur Produktverfügbarkeit führen werden. Dennoch erwarten wir, dass die Verbraucher in den kommenden Monaten dem Online-Shopping Vorrang einräumen werden. Bei den aktuellen Aktienkursen handelt Amazon mit einem erheblichen Abschlag gegenüber unserer Fair Value Schätzung von 2.400 USD.

Biomarin Pharmaceutical

Karen Andersen, CFA. BioMarins sogenanntes Orphan-Drug-Portfolio, also die Medikamente gegen seltene Krankheiten, und seine starke Late-Stage Pipeline stützen unser Narrow Moat Rating, und wir glauben, dass der Markt die Verankerung des Unternehmens in den aktuellen Märkten sowie sein Potenzial in neuen Märkten, insbesondere mit seiner aufstrebenden Gentherapie-Pipeline, unterschätzt. BioMarin hat mehrere Produkte zur Behandlung seltener genetischer Krankheiten auf dem Markt; diese Produkte ermöglichen dem Unternehmen eine Preissetzungsmacht und haben aufgrund einer soliden Kombination aus Patentschutz, komplexer Herstellung und BioMarins engen Beziehungen zu Patienten, die sich auf seine Therapien zur Behandlung chronischer Krankheiten verlassen, nur begrenzten Wettbewerb. Bei den aktuellen Aktienkursen wird Biomarin mit einem erheblichen Abschlag gegenüber unserer Fair Value Schätzung von 119 USD gehandelt.

CenturyLink

Matthew Dolgin, CFA. Der Kurs von CenturyLink (No Moat Rating) ist in den letzten Wochen um etwa 35% gesunken und wird nun bei einer Dividendenrendite von 10% bei etwa der Hälfte unseres geschätzten fairen Wertes von 19 USD gehandelt. Wir glauben, dass die CenturyLink-Aktie besonders hart getroffen wurde, weil der Markt vor Firmen mit stark fremdfinanzierten Bilanzen Angst hat. Wir sind jedoch der Meinung, dass sich CenturyLink nach der Übernahme von Level 3 durch die Transformation des Geschäfts in einer besseren Position befindet, als die meisten Investoren erkennen. CenturyLink war bei der Refinanzierung der Schulden im Jahr 2019 aggressiv und hat die Fälligkeiten weiter in die Zukunft verschoben. Wir gehen davon aus, dass das Unternehmen erst 2022 Zugang zu den Kreditmärkten benötigt. Darüber hinaus glauben wir nicht, dass das Unternehmen, das in erster Linie Netzwerklösungen für Unternehmen und Regierungen anbietet, besonders empfindlich auf einen Wirtschaftsabschwung reagiert, so dass wir im Falle einer globalen Rezession keinen wesentlichen Geschäfts-Rückgang erwarten. Wir gehen nach wie vor davon aus, dass das Unternehmen in den nächsten zwei Jahren jeweils etwa 3 Milliarden Dollar an freiem Cashflow verdienen wird, wobei in dieser Zeit insgesamt 3,3 Milliarden Dollar an fälligen Schulden anfallen werden. Die derzeitige Dividende von CenturyLink erfordert jedes Jahr 1 Milliarde Dollar an Barmitteln. Wir glauben, dass die Dividende nur dann zur Disposition stehen wird, wenn die Bedingungen an den Finanzmärkten weiterhin gedrückt bleiben und die Fähigkeit des Unternehmens in Frage steht, einen Teil der im Jahr 2022 fälligen Schulden in Höhe von 4,4 Milliarden Dollar zu refinanzieren. Wir glauben nicht, dass CenturyLink eine überzeugende Wachstumsstory hat, aber wir halten sie für zu billig für ein relativ stabiles Unternehmen. Das Eigenkapital von CenturyLink wird derzeit etwa dreimal so hoch gehandelt wie der freie Cash-Flow.

Comcast

Michael Hodel, CFA. Das Kerngeschäft von Comcast (Wide Moat Rating), das mehr als die Hälfte des konsolidierten Umsatzes und etwa 70% des konsolidierten EBITDA, ist in bester Verfassung und dürfte durch COVID-19 nur minimal betroffen sein. Das Freizeitparkgeschäft wird zwar beeinträchtigt werden, aber es ist mit 5% des Umsatzes und 7% des EBITDA im Jahr 2019 nur von geringer Bedeutung. Längerfristig ist das Parkgeschäft ein Schlüsselfaktor für die Medienarbeit von Comcast. Die Übernahme von Sky hat die Schuldenlast von Comcast erhöht, aber die Bilanz bleibt solide. Die Nettoverschuldung beträgt das 3,0-fache des EBITDA gegenüber dem 4,6-fachen des EBITDA beim Konkurrenten Charter und dem 5,3-fachen für Altice USA. Die Bewertung ist nicht so attraktiv wie Anfang 2018, während des Kampfes um Fox, aber immer noch solide mit einem fast 30%igen Abschlag gegenüber unserer Fair Value Schätzung von 49 $. Das Unternehmen wird mit dem 7,5-fachen des EBITDA gehandelt, gegenüber dem mehr als 9,0-fachen Mitte Februar.

Corteva

Seth Goldstein, CFA. Corteva (Wide Moat) wird mit einem erheblichen Abschlag zu unserer Fair Value Schätzung von 40 USD gehandelt. Das reine Agrar-Input-Unternehmen erwirtschaftet etwa die Hälfte seiner Gewinne aus Saatgut und die andere Hälfte aus Pflanzenschutzmitteln. Corteva stellt sein gesamtes Saatgut vor Ort her, was zu einer minimalen Gefährdung durch internationale Lieferkettenunterbrechungen führt. Bei den Pflanzenchemikalien ist die Lieferkette globaler, mit Produktionsstätten auf der ganzen Welt für die Zwischen- und Endprodukte. Allerdings ist dieser Bereich gut diversifiziert und nicht von einem einzelnen Land abhängig. Darüber hinaus verfügt das Unternehmen derzeit über einen Lagerbestand von etwa einem Jahr, der einen gewissen Puffer bieten dürfte. Der größte Markt von Corteva ist US-Landwirte, die etwa die Hälfte der Einnahmen ausmachen. Nach 2019, als die niedrigste Anbaufläche in den USA seit über zehn Jahren erreicht wurde, wird erwartet, dass die Landwirte in diesem Jahr mehr Feldfrüchte anbauen werden, was im Jahr 2020 zu einem Umsatz- und Gewinnwachstum führen dürfte. Außerhalb der USA gehen wir derzeit davon aus, dass die Landwirte im Jahr 2020 wie gewohnt Getreide anbauen werden, und Corteva dürfte eine normale Nachfrage verzeichnen, insbesondere nach seinen Premium-Produkten, die den Landwirten helfen, ihre Erträge durch Schädlingsbekämpfung zu steigern. Darüber hinaus glauben wir, dass der Markt die Einführung von acht neuen Pflanzenschutzmitteln und die Einführung von GVO-Mais- und Sojasaatgut unterbewertet. Diese Produkte werden in den kommenden Jahren das Umsatzwachstum und die Ausweitung der Gewinnmarge vorantreiben.

Hanesbrands

Von David Swartz. Wir glauben, dass Hanesbrands (Narrow Moat Rating) besser in der Lage ist, die COVID-19-Krise zu überstehen als viele andere internationale Bekleidungshersteller. Im Gegensatz zu vielen von ihnen ist Hanes nur minimal vom Standort China (Produktbeschaffung und -verkäufe) abhängig, so dass die direkte Auswirkung begrenzt sein dürfte. Der Umsatz von Hanes wird jedoch sicherlich darunter leiden, wenn die Krise in Nordamerika, Europa oder Australien zu schweren wirtschaftlichen Einbrüchen führt. Hanes blieb jedoch während der gesamten Finanzkrise 2008-9 profitabel, und sein Geschäft erholte sich 2010-11 deutlich. Hanes verkauft Nachschubprodukte, die die Menschen unabhängig vom Verlauf des Wirtschaftszyklus regelmäßig kaufen. Langfristig glauben wir noch immer, dass Hanes die Produktionseffizienz verbessern kann. Wir prognostizieren eine Betriebsmarge von 15,3% im Jahr 2024 gegenüber 13,7% im Jahr 2019 und schätzen, dass Hanesbrands in den nächsten fünf Jahren einen freien Cashflow in Höhe von etwa 3,9 Milliarden Dollar in das Eigenkapital einbringen wird. Obwohl Hanesbrands dem Schuldenabbau Priorität einräumt, zahlt das Unternehmen eine jährliche Dividende von 60 Cent pro Aktie und plant den Rückkauf von Aktien im Wert von 200 Millionen US-Dollar im Jahr 2020. Bei den aktuellen Aktienkursen handelt Hanes mit einem erheblichen Abschlag gegenüber unserer Fair Value Schätzung von 27 USD.

Macerich

Von Kevin Brown, CFA. Eine Rezession würde sich negativ auf die Ergebnisse von Macerich (Narrow Moat Rating) für die nächsten 2-4 Jahre auswirken, und eine dauerhafte Änderung des Verbraucherverhaltens würde ihr langfristiges Wachstumspotenzial verringern. Das Unternehmen steht auch vor einer möglichen Dividendenkürzung, da es sich gerade im Spagat übt, sowohl eine sehr hohe Dividende als auch ihre Renovierungspläne zu finanzieren. Dennoch mögen wir das Unternehmen nach wie vor und denken, dass es bei den derzeitigen Preisen äußerst attraktiv bewertet ist. Wir glauben, dass der Einzelhandel der Klasse A zu den Gewinnern im stationären Einzelhandel zählen und im nächsten Jahrzehnt ein positives Wachstum verzeichnen wird, während die größten Konkurse und Ladenschließungen bei den Objekten der Klasse B und C auftreten werden. Ihre Renovierungspläne dürften den Immobilien einen hohen Wert verleihen und dem Ertragswachstum ab Ende 2021 erheblichen Rückenwind verleihen. Und schließlich werden sie mit einem so massiven Abschlag auf den Nettoinventarwert gehandelt (zwischen 60% und 80%), dass sie Ziel eines Übernahmeangebots sein könnten, wie es Taubman und GGP in den letzten zwei Jahren waren. Die Aktien werden derzeit mit einem erheblichen Abschlag gegenüber unserer Fair Value Schätzung von 51 Dollar gehandelt.

Norwegian Cruise Line Holdings

Jaime Katz, CFA. Norwegian (Narrow Moat Rating) weist eine große Sicherheitsmarge zu unserer Fair Value Schätzung von 42,50 $ auf. Die Befürchtungen im Zusammenhang mit dem Ausbruch des Coronavirus haben die Reisebranche belastet, und die Bedenken hinsichtlich eines Überangebots haben in den letzten Jahren auf dem Kreuzfahrtmarkt die Aktien zusätzlich belastet. Während die Aussichten für dieses Jahr düster sind, glauben wir, dass die Auswirkungen von COVID-19 im Jahr 2021 nachlassen werden, da die Marke Norwegian bei den Verbrauchern immer noch auf Resonanz stoßen dürfte. Angesichts der unsicheren Dauer des COVID-19-Ausbruchs und der nachhaltigen Auswirkungen, die er auf die Wahrnehmung der Reisenden haben könnte, haben wir die Aktie jedoch mit einem sehr hohen Unsicherheits-Faktor bewertet. Wir prognostizieren einen Ertragsrückgang um 25% im Jahr 2020, glauben aber, dass die Aktie immer noch einen positiven Gewinn pro Aktie liefern sollte, wobei die Kosten um etwa die Hälfte dieses Betrags sinken werden. Ende 2020 prognostizieren wir auch, dass das EBITDA/Zinsverhältnis viermal (gegenüber 8 im Jahr 2019) und das Verhältnis Nettoschulden/Gesamtkapital 50 % betragen wird. Unserer Meinung nach sind die derzeitigen Bedenken vorübergehender Natur, und ein Großteil der weltweiten Nachfrage bleibt ungenutzt, um das Wachstum der Branche zu unterstützen, sobald das Virus abklingt. Kreuzfahrtgesellschaften erweitern die Gesamtnachfrage, indem sie durch eine breitere Marktsegmentierung als in der Vergangenheit neue geografische und demografische Gebiete erschließen. Mit Norwegians überzeugender Wertschöpfungsbündelung und Market-to-Fill-Strategien glauben wir, dass das Unternehmen bereit ist, die sich entwickelnden Verbrauchertrends zunutze zu machen und das durchschnittliche EPS-Wachstum im Jahr 2021 wieder zu steigern, wenn die Bedenken im Zusammenhang mit COVID-19 verschwinden.

Pfizer

Damien Conover, CFA. Wir glauben, dass der Markt die Medikamente der nächsten Generation von Pfizer, die ein starkes langfristiges Wachstum antreiben sollten, nicht ausreichend würdigt. Darüber hinaus konzentrieren sich die in der Pipeline befindlichen Medikamente auf Bereiche mit ungedecktem medizinischem Bedarf, in denen die Preisgestaltung eine starke Rolle spielt. Darüber hinaus sieht sich das Unternehmen in den nächsten fünf Jahren nur mit sehr wenigen größeren Patentverlusten konfrontiert, was ebenfalls ein stetiges Wachstum unterstützen sollte. Und schließlich wird durch die Veräußerung der etablierten Produktgruppe Upjohn an Mylan eine neue Einheit mit robusten Cashflows geschaffen, die eine starke Dividende unterstützen dürfte. Die Aktien werden derzeit mit einem erheblichen Abschlag gegenüber unserer Fair Value Schätzung von 46 USD gehandelt.

Die hierin enthaltenen Informationen, Daten, Analysen und Meinungen stellen keine Anlageberatung dar und sind insbesondere nicht auf die Prüfung der persönlichen Umstände eines Anlegers gestützt. Sie werden ausschließlich zu Informationszwecken bereitgestellt und sind daher kein Angebot zum Kauf oder Verkauf eines Wertpapiers. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit übernommen. Die zum Ausdruck gebrachten Meinungen sind zum Zeitpunkt der Veröffentlichung gültig und können ohne Vorankündigung geändert werden. Vorbehaltlich anderslautender gesetzlicher Bestimmungen ist Morningstar nicht verantwortlich für Handelsentscheidungen, Schäden oder sonstige Verluste, die sich aus oder im Zusammenhang mit den Informationen, Daten, Analysen oder Meinungen oder deren Verwendung ergeben. Die hierin enthaltenen Informationen sind Eigentum von Morningstar und dürfen vorbehaltlich von Handlungen, die nach UrhG gestattet sind, ohne vorherige schriftliche Genehmigung von Morningstar weder ganz noch teilweise vervielfältigt oder in irgendeiner Weise verwendet werden. Investment-Research wird von Tochtergesellschaften der Morningstar, Inc. erstellt und herausgegeben, einschließlich, aber nicht beschränkt auf, Morningstar Research Services LLC, die bei der U.S. Securities and Exchange Commission registriert ist und von dieser reguliert wird. Um Nachdrucke zu bestellen, rufen Sie uns an unter +1 312-696-6100. Um die Analysen zu lizenzieren, rufen Sie die Nummer +1 312-696-6869 an

Wichtige Hinweise: Analysten von Morningstar müssen sich in ihrem Verhalten an den Ethikkodex, die Richtlinie für Wertpapierhandel und Offenlegung und die Richtlinie zur Integrität von Investment-Research von Morningstar halten. Nähere Informationen zu Interessenkonflikten erhalten Sie hier.